Plastikgeld ist keine Erfindung der Neuzeit

Plastikgeld ist eine Form des immateriellen Geldes, denn: Weder Scheine noch Münzen sind bei der Bezahlung mit Plastikgeld nötig. Eben diese immateriellen Bezahloptionen sind allerdings keine Erfindung der Neuzeit, denn sogenanntes Buchgeld oder Giralgeld gibt es schon sehr lange. Laut dem Bankenverband gab es das erste Buchgeld bereits im 14. Jahrhundert, wenn auch nur vereinzelt in einzelnen Handelsstätten. In Berlin eröffnete bereits im Jahr 1823 die erste Bank, in der Kunden bargeldlos bezahlen durften.

Der Vorläufer der heute so beliebten Girocard, die sogenannte Zahlungsgarantiekarte zum Scheck, gab es bereits im Jahr 1968. Anschließend ging es Schlag auf Schlag: Das Eurocheque-System entstand. Die Debitfunktion wurde hinzugenommen. Das Geldabheben am Automat wurde ermöglicht. Seit 1991 gab es die Option, mithilfe der geheimen PIN-Nummer in einigen Läden zu bezahlen; heute ist das fast überall möglich. Dennoch hat sich die Technik geändert, denn: Aus dem Magnetstreifen von einst wurde die Chip-Technologie. Aktuell zieht die Funktionsweise der „girocard kontaktlos“ buchstäblich ihre Kreise, wandert direkt ins Smartphone und verschwindet damit auch als Plastikgeld, denn wer möchte, kann sie als digitale Bezahlkarte nutzen.

Diese Form des Plastikgeldes, die jeder im Portemonnaie trägt, der ein Girokonto hat, ist nur die eine Fahrspur, auf der das Plastikgeld Rennrunde um Rennrunde fährt. Auf der anderen Fahrspur düsen Kreditkarten. Die erste Kreditkarte entstand im Jahr 1950 und war eine Karte, die zu Beginn gerade mal in 27 Restaurants in New York akzeptiert wurde. Hier konnten die Kunden einkaufen und bekamen nur einmal im Monat eine Rechnung für ihren Konsum. Bereits seit den 60er Jahren ist das Bezahlen mit Kreditkarte auch über die Grenzen hinweg möglich, allerdings mit unterschiedlicher Akzeptanz in der Bevölkerung und auch in der Geschäftswelt.

Zum Vergleich: Während es in den USA vielerorts gar nicht mehr möglich ist, ein simples Parkticket mit Kleingeld zu bezahlen (stattdessen gibt es einen Kreditkartenautomat), wagen sich beispielsweise in Deutschland nur die ganz „Mutigen“ auf Parkplätze, die beim Einfahren die normale Bankkarte einfordern, um von eben dieser die Parkgebühr abbuchen zu können. Ganz unterschiedlich wird die Kreditkarte gehandhabt und auch genutzt.

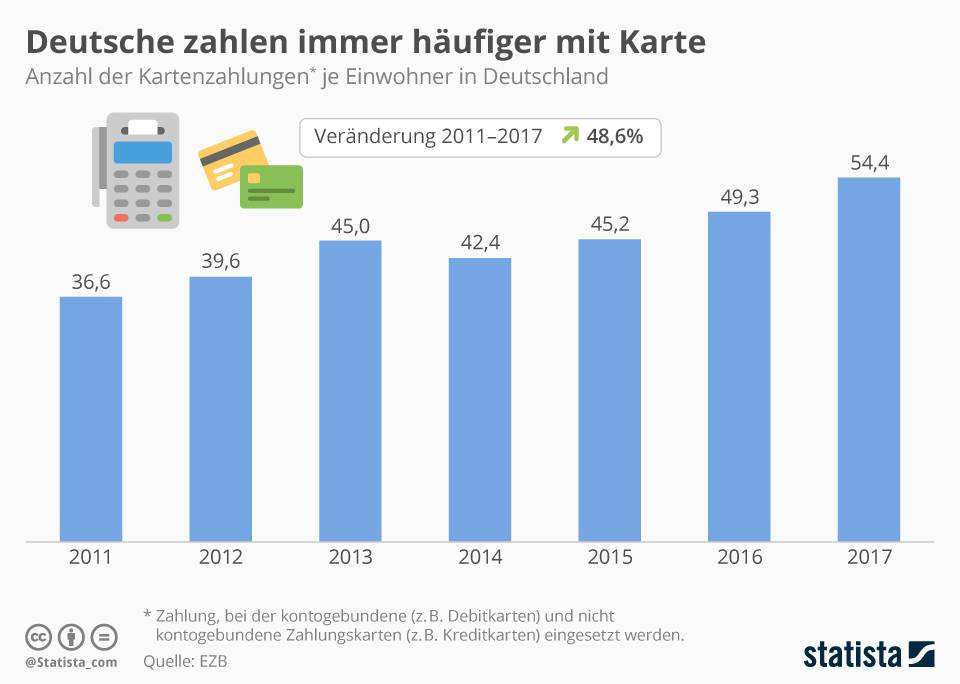

Langsam aber sicher steigen die Zahlen jener an, die in Deutschland mit EC- oder Kreditkarte bezahlen.

Foto: StatistaZwischen Bankkarte und Kreditkarte

Was die Bankkarte von der Kreditkarte unterscheidet, weiß jeder Konsument bestens. Während die Bankkarte dazu befugt, Geld vom eigenen Konto abzuheben und die Zahlen vorhält, die nötig sind, um Überweisungen zu initiieren, bedeutet jede Kreditkartenzahlung, dass der zu zahlende Betrag nicht etwa direkt, sondern zeitlich versetzt geleistet wird. Vom Kauf bis zur Zahlung gewährt der Kreditkartengeber, also in der Regel die Bank, einen zinslosen Kredit.

Wer die Kreditkarte heute nutzt, um online zu shoppen (etwa 26 Prozent der Online-Bezahlungen liefen im Jahr 2017 über die Kreditkarte; 69 Prozent der Online-Rechnungen wurden per PayPal beglichen), dem ist diese Funktion meist gar nicht präsent. Tückisch kann es hingegen für jene werden, die den Überblick über die via Kreditkarte bezahlten Waren verlieren und die Kreditkartenabbuchung am Ende des Monats ein großes Loch ins Guthaben reißt. Im schlimmsten Fall bedeutet die Abbuchung der Kreditkartenabrechnung dann, dass das Einkommen, das vom Arbeitgeber überwiesen wurde, bereits vollständig verbraucht wurde.

Von den 33 Millionen Kreditkarten, die allein in Deutschland und von den verschiedensten Anbietern kursieren, passiert dieser Fauxpas nicht der Mehrheit, denn: Vielen wird spätestens nach der ersten, hohen Kreditkartenabrechnung bewusst, dass die Karte nicht dazu dienen kann, sich alles leisten zu können, sondern dass die Rechnung (wenn auch zeitversetzt aber dennoch) folgt.

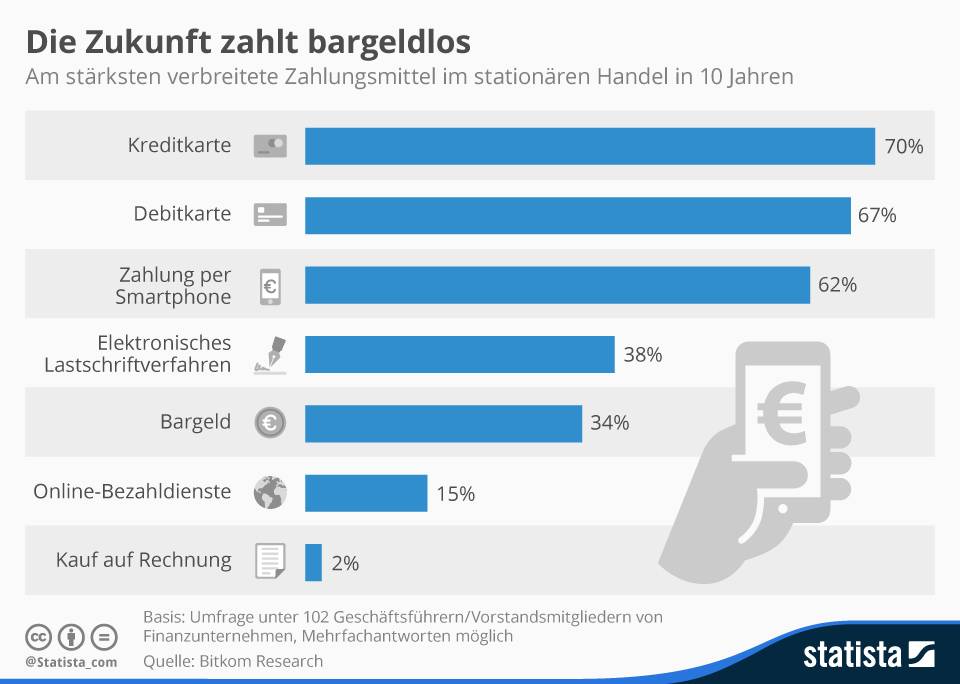

Laut einer Bitkom-Umfrage wird ab 2025 das Hauptzahlungsmittel die Kreditkarte sein, gefolgt von Debitkarte und der Bezahlung via Smartphone.

Foto: StatistaDie Zukunft könnte Bargeld-frei aussehen

Laut einer Bitkom-Umfrage, deren Daten bereits im Jahr 2015 (!) aufbereitet wurden, könnte der Zahlungsmittelverkehr binnen zehn Jahren auf Kreditkarten (70 Prozent) und Debitkarten (67 Prozent) umschwenken. Auch die Zahlung per Smartphone (62 Prozent) sollen die Verbraucher künftig präferieren, wohingegen die Bezahlung mit Bargeld auf 34 Prozent sinken wird.