Reallohnzuwachs und Inflationsausgleich

Ein zentraler Pfeiler der positiven Prognose für 2026 ist die Trendwende bei den Reallöhnen. Nachdem die Inflation in den Vorjahren die Einkommenszuwächse oft vollständig aufgezehrt oder sogar ins Negative verkehrt hatte, stabilisiert sich die Teuerungsrate nun voraussichtlich nachhaltig im Bereich von etwa zwei Prozent. Gleichzeitig sorgen zeitversetzt wirkende, moderate Lohnabschlüsse dafür, dass bei einem Großteil der Arbeitnehmer am Ende des Monats real mehr verfügbares Einkommen verbleibt. Dieser Zuwachs bildet das Fundament für eine langsame Erholung des privaten Konsums.

Insbesondere Haushalte in den unteren und mittleren Einkommensgruppen profitieren spürbar von diesen Anpassungen. Da in diesen Segmenten die prozentualen Zuwächse in den letzten Tarifrunden – oft flankiert durch soziale Komponente – überdurchschnittlich ausfielen, verbessert sich deren Spielraum für die Deckung des täglichen Bedarfs. Dennoch ist die Konsumneigung nicht im gleichen Maße gestiegen wie die Einkommen. Experten beobachten stattdessen eine anhaltend hohe Sparquote, die deutlich über dem langjährigen Mittelwert liegt. Das Sicherheitsbedürfnis steht bei den Deutschen weiterhin an oberster Stelle, was sich in einer abwartenden Haltung bei größeren Anschaffungen, wie etwa neuen Fahrzeugen oder hochwertiger Unterhaltungselektronik, widerspiegelt.

Herausforderungen für die Budgetplanung

Trotz der grundsätzlich positiven Vorzeichen stehen viele Haushalte vor neuen, strukturellen Herausforderungen in ihrer Budgetgestaltung. Die Kosten für Wohnen und Energie bewegen sich zwar nicht mehr auf den Rekordniveaus der Krisenjahre, liegen jedoch dauerhaft über dem Vorkrisenniveau. Während die Preise für Strom und Gas durch diversifizierte Lieferketten stabiler geworden sind, führen neue regulatorische Anforderungen, etwa im Bereich der energetischen Sanierungsvorgaben, sowie steigende Versicherungsprämien für Elementarschäden zu einer spürbaren Belastung der fixen Ausgabenseite. Inwiefern sich der Iran-Krieg auf die deutsche Wirtschaft auswirken wird, bleibt ebenso noch abzusehen.

Für viele Familien bedeutet das eine paradoxe Situation: Trotz nominal höherer Gehälter bleibt der Spielraum für spontane, nicht zweckgebundene Ausgaben oft eng bemessen. In Phasen, in denen unaufschiebbare und kapitalintensive Investitionen anstehen, beispielsweise der Austausch einer defekten Heizungsanlage oder eine umfangreiche technische Reparatur am Familienauto, ist eine vorausschauende Finanzplanung unerlässlich. Um in solchen Momenten handlungsfähig zu bleiben, ohne die langfristige Stabilität zu gefährden, nutzen viele Verbraucher digitale Finanzierungslösungen. Diese ermöglichen es, kurzfristige Liquiditätsspitzen ohne hohen bürokratischen Aufwand abzufedern. Der gezielte Einsatz solcher Instrumente hilft dabei, notwendige Anschaffungen zeitnah zu realisieren, während der mühsam aufgebaute Notgroschen für echte Notfälle unangetastet bleibt.

Strategien zur Bildung finanzieller Rücklagen

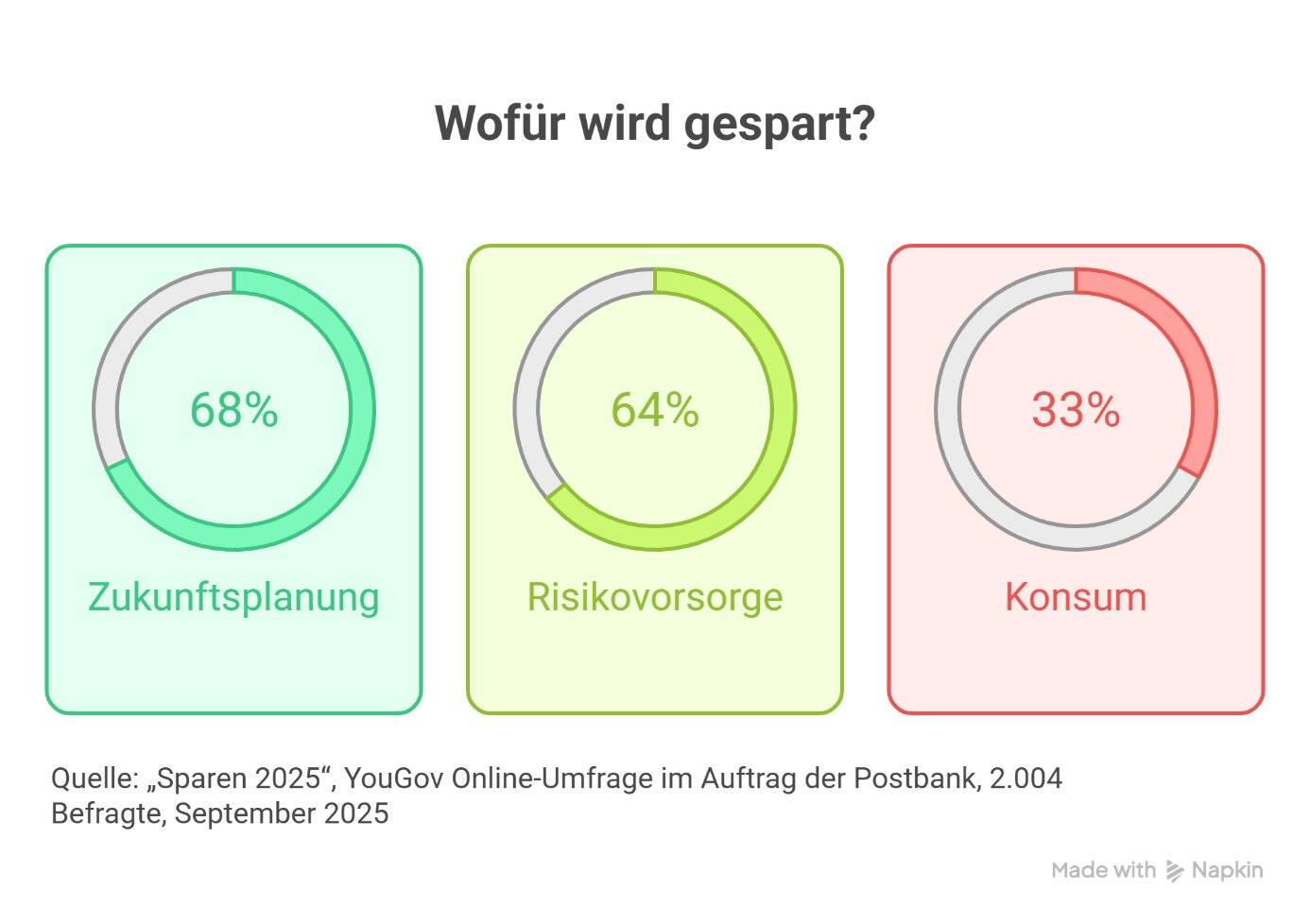

Um langfristig stabil aufgestellt zu sein und unvorhersehbare Ereignisse ohne existenziellen Stress abzufedern, ist die konsequente Bildung eines Notgroschens heute wichtiger denn je. Finanzexperten raten dazu, eine Reserve anzustreben, die mindestens drei bis vier Netto-Monatsgehälter abdeckt. Da die Zinsen für Tagesgeldkonten und kurzfristige Anleihen im Jahr 2026 wieder attraktive Renditen abwerfen, ist das Vorhalten von Liquidität nicht mehr nur eine Sicherheitsmaßnahme, sondern auch ökonomisch wieder rational.

Folgende Maßnahmen haben sich in der Praxis bewährt, um Rücklagen systematisch aufzubauen und kontinuierlich zu ergänzen:

- Automatisierung des Sparens durch „Pay Yourself First“: Die Einrichtung eines Dauerauftrags, der unmittelbar am Tag des Gehaltseingangs einen festen Betrag auf ein separates Sparkonto überweist, ist psychologisch hochwirksam. Es verhindert, dass Gelder, die eigentlich für die Vorsorge gedacht sind, im Laufe des Monats unbemerkt in den alltäglichen Konsum fließen.

- Strukturierter Budget-Check und Vertragsoptimierung: Mindestens einmal im Quartal sollten sämtliche Fixkostenpositionen wie Versicherungen, Internetverträge und Streaming-Abonnements kritisch geprüft werden. Oft führt bereits ein kurzer Vergleich oder ein Telefonat mit dem Anbieter zu besseren Konditionen, wodurch monatlich zweistellige Beträge freiwerden, die direkt in den Vermögensaufbau fließen können.

- Die 50-30-20-Regel als Leitplanke: Diese Methode bietet eine einfache Orientierung für die Einkommensverteilung. Dabei werden 50 % des Nettoeinkommens für lebensnotwendige Grundbedürfnisse (Miete, Lebensmittel), 30 % für persönliche Wünsche und Freizeit sowie 20 % konsequent für die Rücklagenbildung oder die Tilgung bestehender Verpflichtungen reserviert.

- Monetarisierung von ungenutzten Ressourcen: Die fortschreitende Digitalisierung hat den Wiederverkauf von nicht mehr benötigten Haushaltsgegenständen, Kleidung oder Technik massiv vereinfacht. Anstatt Werte im Keller verstauben zu lassen, sollten die Erlöse aus Verkäufen auf Online-Marktplätzen konsequent als Sonderzahlungen in die Rücklagen fließen.

Ausblick auf den Immobilien- und Modernisierungsmarkt

Ein erster dynamischer Trend zeigt sich im Bereich der Bestandsimmobilien. Viele Eigenheimbesitzer haben die Phase der Unsicherheit hinter sich gelassen und investieren nun gezielt in die energetische Ertüchtigung ihrer Häuser. Die Erkenntnis hat sich durchgesetzt, dass Investitionen in Photovoltaik, Wärmepumpen oder bessere Isolierung die zukünftige finanzielle Belastung durch CO2-Abgaben und schwankende Energiepreise massiv senken können. Ein wachsender Anteil der Bevölkerung entscheidet sich trotz eines höheren Zinsniveaus als im Jahr 2020 bewusst für Modernisierungen.

Zusammenfassend lässt sich festhalten, dass die finanzielle Lage der Privathaushalte in Deutschland im Jahr 2026 von einer moderaten Erholung gekennzeichnet ist. Die Rückkehr zur relativen Preisstabilität nach den Turbulenzen der Vorjahre bietet die historische Chance, die private Bilanz wieder ins Gleichgewicht zu bringen.

Dennoch bleibt abzuwarten, inwiefern sich die geopolitischen Gegebenheiten im Nahen Osten auf das Leben und die Finanzen deutscher Bürger noch auswirken wird. Die individuelle Vorsorge durch intelligentes Sparverhalten und den reflektierten Einsatz moderner Finanzierungsinstrumente bleibt der entscheidende Schlüssel, um auch in einem weiterhin dynamischen und oft unvorhersehbaren wirtschaftlichen Umfeld flexibel und handlungsfähig zu bleiben.

{kind=link}